|

신한은행이 빅데이터를 활용해 만든 ‘2019 보통사람 금융생활 보고서’를 공개했다.

이번 보고서는 은행 급여이체 고객(서울시 거주 94만 명), 카드 거래 고객(서울시 거주 직장인 100만 명), 조사 참여 고객(전국 만 20∼64세 경제생활자 1만 명)의 금융 트렌드를 분석한 결과를 토대로 했다.

‘2019 보통사람 금융생활 보고서’의 가장 큰 특징은 지난 3년간 축적된 자료를 기반으로 보통사람들의 금융생활 변화 추이를 한눈에 확인할 수 있다는 점과 더불어 모바일 플랫폼 쏠(SOL)을 통한 시각화 페이지, 개인화 콘텐츠 등을 제공해 많은 사람들이 보고서 내용을 쉽게 확인할 수 있도록 ‘비대면 채널을 통한 데이터 활용 강화’에 중점을 뒀다.

이번 보고서의 주요 내용은 ▲지난 3년간 축적된 빅데이터를 기반으로 하는 ‘3개년 금융 트렌드’ ▲2019년 보통사람 금융생활 상세내용 ▲최근 금융 트렌드 9가지로 구성된 ‘2019년 보통사람 핵심 이슈’ ▲분석 대상을 은행·카드 거래고객으로 확대한 ‘서울시 직장인 금융지도’이다.

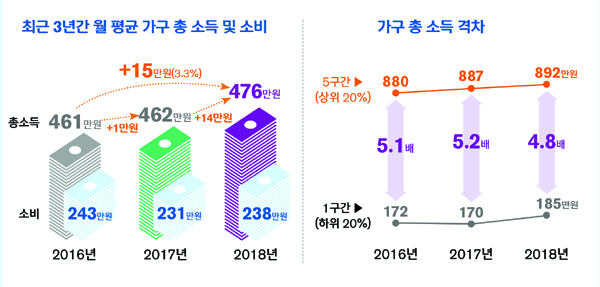

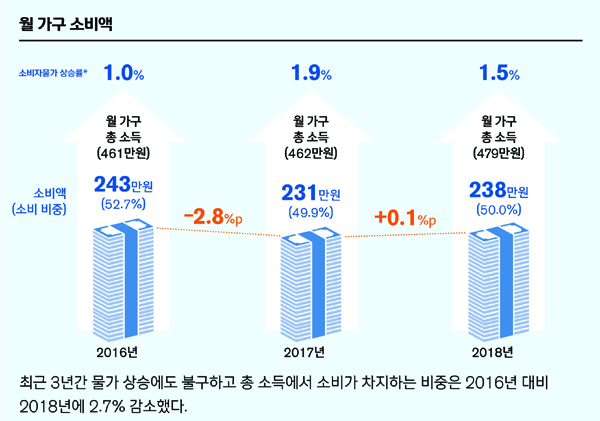

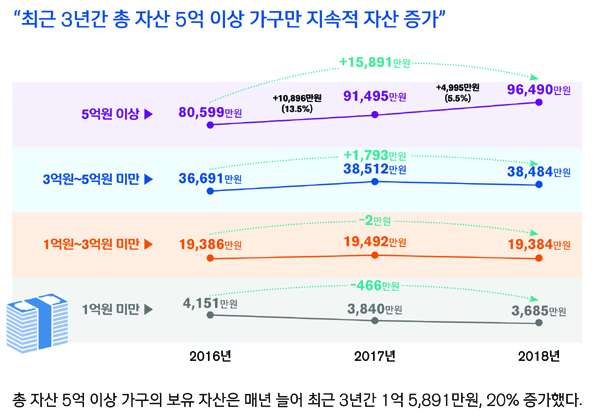

‘3개년 금융 트렌드’는 지난 2016년부터 축적된 빅데이터를 기반으로 최근 3년간 전반적인 금융 트렌드를 분석했고 소득 구간별 보통사람들의 총소득 대비 소비, 저축, 투자 비중에 대한 다각적인 분석결과를 보여준다. 소비 항목의 최근 3년간 가장 큰 증가액은 ‘주거비’였으며 자산 항목에서는 ‘최근 3년간 총자산 5억 이상 가구만 지속적으로 자산 증가’하는 현상이 나타났다.

‘서울시 직장인 금융지도’는 내부 고객을 분석한 자료로 서울시에 거주하는 신한은행·신한카드의 직장인 고객을 대상으로 지역별 소득과 소비 트렌드를 비교한 결과물로 ‘워라밸 소비 트렌드’ 자료도 함께 제시하여 은행과 카드의 빅데이터 결과물을 비교해 볼 수 있다. 소비 분야에서는 ‘신용카드와 현금사용은 연령대별로 사용금액에 차이가 컸지만 체크카드는 전 연령대에서 균일하게 사용’됐으며 워라밸 확산의 영향으로 ‘지난 3년 전에 비해 19시 이후 지하철 탑승자 수는 감소하고 19시 이전 탑승자 수가 증가해 퇴근시간이 앞당겨지는 현상’을 보였다.

사회초년생 부채 규모 1년 새 400만 원 넘어

빚이 있는 20∼30대 사회초년생의 부채 규모가 최근 1년 사이 400만 원 넘게 늘어났다는 조사결과가 나왔다.

‘2019 보통사람 금융생활 보고서’에 따르면 ‘입사 3년 이내인 20∼30대 직장인’(이하 사회초년생)의 대출 보유율은 44%로 전년보다 3%포인트 감소했다.

2030 사회초년생의 44%가 대출을 보유하고 있었다. 대출 비중은 전년보다 3%포인트 낮아졌지만, 대출 잔액과 상환 소요 기간은 늘었다. 1인 평균 대출 잔액은 3391만 원이다. 전년대비 432만 원(15%) 늘었다. 대출 상환 소요 기간도 4년에서 4.9년으로 길어졌다.

대출이 늘었음에도 소비액은 전년보다 33만 원 증가한 152만 원으로 나타났다. 식비ㆍ월세ㆍ교육비가 각각 8만 원씩 증가했다.

이들은 주로 은행(77.3%·복수응답)에서 돈을 빌렸으나 제2·3금융권 이용률도 42.4%로 전 계층 평균(38.1%)보다 4.3%포인트 높았다.

인터넷전문은행을 이용했다는 답도 10.1%로 전체 평균(6.2%)에 비해 높았다.

사회초년생 61.2%는 소액대출을 이용한 적이 있었다. 그 주된 이유는 생활비·교육비가 부족해서(44.8%)였다.

기혼 가구의 60%가량은 퇴직이나 실직 등으로 소득이 급감한 적이 있었다.

40대 기혼가구의 57.3%는 소득이 평균 45% 급감했던 경험이 있었고, 경험 시기는 평균 40.2세였다. 소득 급감 이유는 퇴직ㆍ실직이 37.7%로 가장 높았고, 경기침체(28.5%), 사업ㆍ투자실패(13.1%), 이직ㆍ전업, 근로 조건 변화 등이 뒤를 이었다. 소득 급감 경험자의 84.8%가 이전 소득 수준을 회복했지만, 평균 3.7년이 걸렸다.

50대 이상 경제활동자 12.9%는 향후 3년 내 은퇴를 계획하고 있지만 50.6%는 퇴직 후를 대비하지 않고 있다고 답했다. 또 이들의 은퇴 후 예상 월소득은 147만 원으로, 필요 생활비 242만 원보다 95만 원 적은 61%에 불과했다.

40대 이상 3명 중 1명은 3억 원 이상의 상속 및 증여를 받는 것으로 나타났다. 이들의 증여‧상속 평균 액수는 3억 840만 원으로 주택 한 채 평균 금액(2억 8945만 원)보다 높았다.

최근 집값 폭등으로 전월세 거주자의 11%가 최근 3년 내 부동산 구입을 포기했다. 구입 포기 부동산 금액(3억 7794만 원)은 당시 보유 자금(2억 4575만 원)보다 약 1억 3000만 원 높았다.

생애 첫 차 구입 연령은 30.9세로 20년 전보다 오히려 1.6년 늦어졌고, 현금 및 신용카드 일시불을 통해 구입하는 비율이 51.6%로 가장 높았다

50대 이상 경제활동자 중 12.9%는 향후 3년 내 은퇴를 계획하고 있다고 밝혔다. 이들의 은퇴 예상 연령은 평균 64.3세였다.

3년 내 은퇴를 앞뒀음에도 50.6%는 특별한 준비를 하지 않고 있었다.

이들은 은퇴 후 월 생활비가 242만 원 들 것으로 가늠했지만 이들의 예상 월 소득은 필요 생활비의 61%인 147만 원에 그쳤다.

30∼40대 맞벌이 가구의 55.2%는 자산을 부부 중 어느 한 사람이 전담해서 관리했다. 공동 관리한다는 37.9%였고, 각자 소득을 관리하는 가구는 6.9%에 그쳤다.

1인이 전담했을 때 자산관리 주체는 주로 여성(63.6%)이었다.

40대 이상의 33.3%는 재산을 증여·상속받았거나 받을 예정이라고 답했다. 평균 증여·상속액은 3억 840만 원으로 지난해 말 기준 주택 한채 값인 2억 8945만 원보다 많았다.

총자산이 5억 원 이상인 가구의 43.7%가 증여·상속을 받았거나 받을 예정으로 전체 평균(33.3%)보다 높았다.

최근 5년 이내 창업자의 81.3%는 창업 전에 직장에 다녔고, 직장 생활 기간은 평균 10년이었다. 이들의 월 평균 소득(순이익)은 301만 원으로 직장생활 때보다 19만 원 감소했다.

창업하게 된 이유는 내 일에 대한 만족감(24.1%)과 소득 증가 기대(21.9%), 직장·조직생활 탈피(21.6%) 때문이었다.

창업자의 월평균 소득은 301만 원으로 창업 전 직장생활 때의 320만 원보다 19만 원 감소했다.

직장인 66% 아침식사 대용, 점심식사 후 커피 소비

서울에서 근무한 직장인들의 1인당 평균 급여 소득 증가율보다 소비 증가폭이 큰 것으로 나왔다. 또 20~50대 직장인 3명 중 2명은 아침식사 대용과 점심식사 후식으로 커피를 자주 소비하는 것으로 나타났다.

서울 직장인(직장 소재지가 서울인 신한은행 입출금통장 거래고객 기준)들의 지난해 1인당 평균 급여 소득은 월 358만 원으로 전년 대비 4.1% 늘었다.

전문직의 월급은 전체 평균 377만 원으로 일반 직장인의 월급 299만 원보다 약 78만 원(연 936만 원) 많았다.

지자체별로는 중구가 1인당 월 평균 407만 원으로 가장 높았으며 이어 종로구 403만 원, 영등포구 393만 원이 뒤를 이었다.

20대 급여 소득이 가장 높은 지역은 강서구(288만 원)였으며 30대에서 40대로 이동 시 급여 인상률이 가장 높은 지역은 중구(37%), 영등포구(36%), 강남구(33%) 순으로 나타났다.

반면 지난해 서울 직장인들의 1인당 월 소비액은 246만 원으로 전년 대비 6.6% 늘며 소득보다 더 높은 증가율을 보였다.

지자체별로는 서초구가 1인당 월 평균 330만 원으로 가장 많았으며 이어 강남구 326만 원, 용산구 287만 원 순이었다. 증가율은 강북구(200만 원)가 9.2%로 가장 높았다.

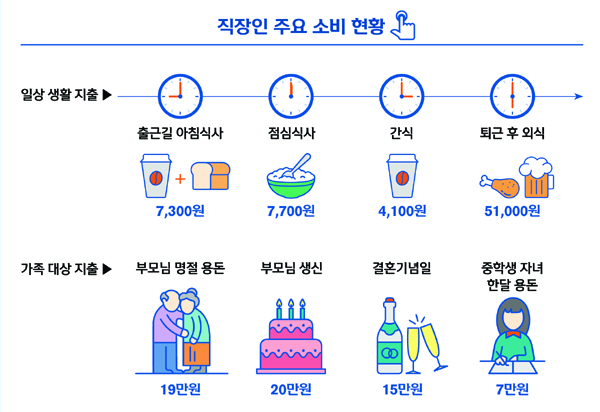

20~50대 직장인 66.3%는 아침식사 대용으로 출근길 커피와 빵을 구입하는 데에 평균 7300원 지출했다. 또 83.4%가 점심식사에 7700원, 58.8%가 식후 커피 등 디저트에 4100원을 지출하는 등 20~50대 직장인 3명 중 2명은 ‘커피’ 소비에 밀접한 것으로 나타났다.

퇴근 후에는 88.7%가 주 0.9회 회식 등 저녁 약속이 있으며 회당 평균 5만 1000원의 비용을 지출했다. 또 85.5%가 업무 스트레스 해소를 위한 ‘홧김비용’으로 월 평균 2.4회, 회당 평균 8만 6000원을 쓰는 것으로도 나타났다.

서울시내 지하철 탑승 비중은 평일 오후 7시 이후의 경우 2017년 하반기 53.1%에서 지난해 하반기 50.3%로 2.8%포인트 감소한 만큼 같은 기간 오후 5~7시 사이 이용률은 46.9%에서 49.7%로 늘었다.

경제활동자의 33.6%는 ‘워라밸’(일과 삶의 균형)을 실천하고 있다고 응답했다. 이들의 평균 주당 근무시간은 41.3시간이었다.

일에 치중한다고 답한 이들(42.2%)의 근무시간은 47.7시간, 개인 생활에 치중하는 이들(24.3%)은 38.8시간이었다.

워라밸 실천자는 여유시간이 있어도 즐기는 활동이 없는 이유로 경제적인 여유가 없어서(50.0%)라고 답했다.

여유시간을 즐기기 위해서 월평균 31만 5000원을 쓸 의향이 있으나 실제 지출액의 그의 3분의 1 수준인 11만 4000원에 불과했다.

고객 자산가 부동산 가격 올라

부채를 보유한 가구의 비율은 줄었으나 평균 부채 잔액은 해마다 1000만 원 이상씩 증가했다. 보고서에 따르면 지난해 경제활동 가구의 총자산은 4억 39만원으로 집계됐다.

총자산은 금융자산과 부동산, 기타자산의 합계로 계산했다.

총자산은 2016년 3억 2691만 원에서 2017년 3억 3951만 원으로 3.9% 늘어난 데 이어 지난해에는 전년 대비로 17.9% 증가했다. 2016년 대비 2018년의 총자산 증가율은 22.5%였다.

지난해 기준으로 부동산이 3억 386만 원(75.9%)으로 총자산의 대부분을 차지했고, 금융자산은 6723만 원(16.8%)에 그쳤다. 해마다 부동산 비중은 늘어난 반면 금융자산의 비중은 1.0%포인트 이상 줄었다.

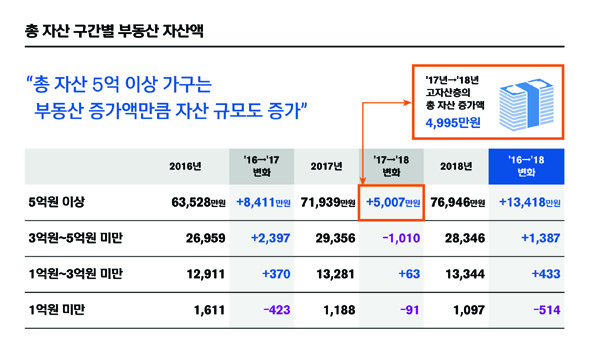

총자산을 구간별로 보면 5억 원 이상의 평균 자산이 2016년 8억 599만 원, 2017년 9억 1495만 원, 지난해 9억 6490만 원으로 유일하게 해마다 증가했다. 최근 2년 사이 자산 증가액이 1억 5891만 원에 달했다.

이는 5억 원 이상의 최근 2년 사이 부동산 증가액인 1억 3418만 원과 얼추 비슷했다.

총자산 증가는 고액 자산가가 주도했고, 고액 자산가의 자산 증가는 대부분 부동산 덕분인 셈이다.

특히 고액 자산가의 2017년 대비 2018년의 부동산 증가액이 5007만 원으로 총자산 증가액(4995만 원)보다 많았다.

소득 수준별로 보면 저소득층(월 300만 원 미만)의 평균 총자산은 9905만 원, 중-저소득층(월 300만 원 이상∼500만 원 미만) 2억 7854만 원, 중-고소득층(월 500만 원 이상∼700만 원 미만) 5억 63만 원, 고소득층(월 700만 원 이상)은 8억 9057만 원이었다.

저소득층과 고소득층의 자산 격차는 9배에 달했다.

부채를 보유한 가구의 비율은 지난해 57.2%였다. 2016년 72.6%에서 2017년 65.9%로 6.7%포인트 줄어든 데 이어 지난해에는 8.7%포인트 감소했다.

이와 달리 부채 보유 가구의 평균 부채 잔액은 2016년 5011만 원에서 2017년 6202만 원, 지난해 7249만 원으로 해마다 1000만 원 이상 증가했다.

2016년 대비로 2018년 부채 보유율 감소폭은 소득 하위 20%가 25.4%포인트로 가장 컸고, 부채 잔액 증가액은 소득 상위 20%가 3046만 원으로 가장 많았다.

지난해 부채 잔액 7249만 원 기준으로 아파트·주택담보 대출(9169만 원)과 전·월세자금 대출(4703만 원)이 가계부채의 대부분을 차지했다.

부채 보유자의 과반이 아파트·주택담보대출(52.1%·복수응답)이 있었다. 마이너스 통장(26.9%), 일반 신용대출(25.2%), 학자금 대출(15.6%), 보험약관 대출(14.2%), 전·월세자금 대출(14.0%)이 있는 이도 적지 않았다.

소득수준별로 보면 저소득층의 부채 잔액은 3145만 원, 중-저소득층은 6233만 원, 중-고소득층은 8070만 원, 고소득층은 1억 1182만 원으로 가구소득이 높을수록 부채 잔액이 증가했다. 저소득층과 고소득층 간 차이는 3.6배였다.

부동산을 소유한 가구는 부채 잔액이 8923만 원으로 미소유 가구(5813만 원)의 1.5배였다.

지난해 저축액은 116만 원으로 이 중 적금·청약이 44만 원(37.7%), 보험이 39만 원(33.2%), 수시입출금이 15만 원(20.6%)이었다.

김지현 기자 news@kpci.co.kr <저작권자 © 오늘의한국, 무단 전재 및 재배포 금지> |